摘要:

本文作者为创金合信基金首席经济学家魏凤春 近期宏观交易的标的几近雷同,但背后的逻辑却出现了重大的分歧。这一分歧集中在对“硬资产”的认知,以及对“HALO”策略的适用上。随着...

摘要:

本文作者为创金合信基金首席经济学家魏凤春 近期宏观交易的标的几近雷同,但背后的逻辑却出现了重大的分歧。这一分歧集中在对“硬资产”的认知,以及对“HALO”策略的适用上。随着... 本文作者为创金合信基金首席经济学家魏凤春

近期宏观交易的标的几近雷同,但背后的逻辑却出现了重大的分歧。这一分歧集中在对“硬资产”的认知,以及对“HALO”策略的适用上。随着黄金的暴跌以及A股的调整,两年以来的共识逐步消失,分化的市场加剧了博弈的难度。下一次共识的达成需要时间,在不确定性的宏观形势下,布局确定性已然是最为理性的选择。

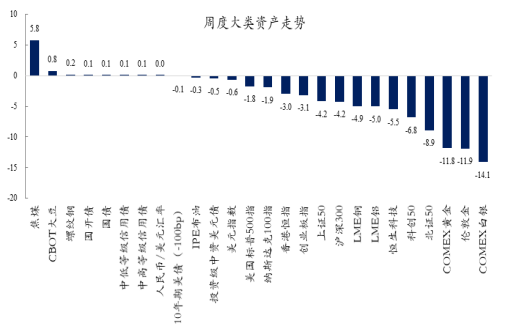

一、市场回顾:能源独强,风险资产普调

大类资产。截至3月24日,周度层面,焦煤领涨(+5.8%),契合HALO策略对能源品的配置需求,叠加中东危机催生的能源安全交易逻辑,支撑煤炭、原油等周期品估值。黄金(-11.9%)、白银(-14.1%)大幅走弱,传统避险属性失效,核心源于全球秩序未现剧烈动荡,叠加原油高企引发市场对美联储降息进程中断的担忧,美元走强直接压制贵金属估值。

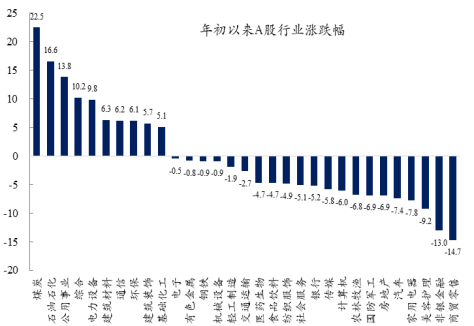

权益资产。周度数据显示,A 股仅公用事业微涨(+1.1%),其余行业普遍回调,综合(-11.8%)、有色金属(-10.6%)等板块领跌,跨年17连阳后调整不充分的特征凸显。年初以来煤炭、石油石化等能源板块仍领涨,既受益于HALO策略的需求导向,也受中东危机下能源安全溢价驱动,而商贸零售、非银金融等消费金融板块持续走弱。

上述情形的核心驱动力总结如下:原油高企扰动美联储降息预期,国内货币政策按兵不动,投资者避险情绪转向国内债市,叠加A股存量资金调仓,本次大类资产与行业分化符合市场逻辑。

二、截然不同的逻辑

1、两种逻辑

最近几期首席视点指出HALO策略的长期演化始终围绕产业周期展开,其核心定位是“新技术突破、新产业未成主导”阶段的阶段性策略,并不是AI时代的投资主线。二月底中东变局以来,原油、煤炭等资产以“安全”的名义持续进行的交易只是进一步强化了“技术与资源一体两面”背后的“杰文斯悖论”,有无这些扰动都需要配置类似的硬资产。

与硬资产的众口一词不同,科技成长则出现了明显的分化,这些分化是技术革命进入新阶段的必然结果。从周期视角,通过技术和产业演化来预判投资趋势结构和节奏是我们一以贯之的逻辑,该逻辑认为中东乱局只是改变了投资的节奏,强化了结构,但并没改变趋势。

与上述逻辑不同的观点是将石油价格高企认定不是扰动项,而是决定项。宏观交易的先是通胀,再是衰退,之后自然是滞胀。在这个逻辑下能源仍然是核心资产,但其特征是安全,而不是发展。

2、截然不同的战略选择

上述逻辑背后的战略选择是截然不同的。

前者认为中美两大经济体同时进入技术革命的新周期,两国政策双轮加速了这一跃迁。未来十年,世界新秩序将会由四条主线彻底重塑:1)AI成为基础设施;2)Token成为新的大宗商品;3)能源成为新战略资源;4)机器人走进生活与产业链。

美国要确保其技术与标准,特别是在人工智能、生物技术和量子计算领域引领世界发展,这些是美国核心且至关重要的国家利益。中国继续推进新兴产业和未来产业,这些领域集中体现了全球技术革命的突破方向,既是大国博弈和国际竞争的焦点,也具备强大的产业带动效应,能够推动生产力实现跃升,进而重塑全球产业竞争格局。从这个逻辑出发,中美都处于“大泽龙蛇”产业蜕变的关键阶段,企业家负责“创新”,政府负责治理“破坏”,消除K形经济带来的负外部性是基本的职责。维持债务的持续性,以低的利率保证新产业的融资以化解“J曲线效应”就是基本的财务操作。在这个框架下,公共政策的出发点都是围绕着产业升级进行的,能源的争夺是必然的,产业链安全是产业升级的前提。

后者认为原油的高成本足以对冲掉新产业创造的利润,从而引致本就脆弱的经济的衰退。同时推高通胀,并扩大K形经济的负面效应,也就改变了货币当局维持宽松货币的初心。此种状况持续到一定时间后就会出现投资者最不愿意看到的滞胀局面。在这一局面下新周期将会无疾而终,前期投入的大量资本将会化为巨大的沉没成本。

从奥地利学派的视角看,技术革命带来的危机具有内生必然性。具体表现为:1)技术革命带来生产结构重构,压低自然利率,误导企业家过度投资。2)央行人为压低利率,催生脱离真实需求的投资狂热,资本错配不断积累。3)收入分配随资本收益扩张而失衡,贫富差距扩大进一步扭曲消费与储蓄结构。4)当信贷难以为继,泡沫破裂,错误投资集中清算。2026年投资者本就非常担心因出现石油危机迅速刺破AI泡沫。一旦这个逻辑成立,市场恐慌是必然的。

三、从分歧到共识的条件

上述截然不同的投资逻辑显然给投资者的战略布局造成了困惑,年初形成的共识开始打破。下一步应该如何应对呢?落实到投资策略上,上述两种逻辑对趋势的判断有根本不同。对结构的判断有分歧也有共识,共识是硬资产,分歧是科技成长。对节奏的判断主要体现为对宏观因子,特别是政策因子的认知上。从交易因子看,投资者采取的是避险策略。

从产业周期与宏观因子联动框架出发,我们判断,虽然当前市场两大投资逻辑分歧显著,但共识重聚也是大概率的事情,当然这需要具备明确的前提与现实条件。两种逻辑的核心差异,在于对能源价格上行冲击的本质认知:一方将其视作科技革命周期中的外部扰动,另一方则将其定义为决定经济与资产趋势的核心变量。但双方均认可能源已成为全球战略资源,硬资产具备底层配置价值,这一共识构成了市场从分歧走向再平衡的重要基础。此为其一。

其二,中东地缘冲突本质上是智猪博弈。2026年美国政策重心将聚焦内部选举,对外优先考量成本收益,一旦出现十年期国债利率上行、股市大幅调整及通胀预期升温等约束,必然选择收缩外部干预。从历史经验看,越战、阿富汗战争的教训决定美国更倾向速战速决,2025年关税冲击后快速调整政策的实践也表明,其决策更重现实结果而非理念坚持。

第三,打仗打的是钱粮。在国际事件分析中,投资者容易用主观意念取代客观现实的约束。战争依赖财政支撑是常识,伊朗难以承受霍尔木兹海峡长期封锁带来的民生压力。从公开的信息看,伊朗国内管制已出现松动,美国亦释放停战信号,叠加单边扰动引发全球秩序反噬,地缘冲击具备明确的缓和边界。

四、现实的策略:从确定性出发

在AI引领的技术革命与产业升级大趋势下,中东危机仅改变投资节奏、强化结构分化,并不改变中长期方向。当前市场处于契约达成前的动荡阶段,不确定性仍存。投资者应遵循稳字当头的策略,聚焦确定性资产。我们之前反复强调的HALO策略与硬资产框架仍然有效。当前仍需坚定布局能源、煤炭等具备安全属性与供需刚性的硬资产,以此筑牢组合安全垫。科技成长方向不可轻言放弃,应聚焦具备真实技术壁垒、业绩兑现能力的真成长,重点围绕 AI 基础设施、先进算力、机器人产业链及生物制造等方向布局。

我们始终相信周期的力量。高物价与高资金成本必须依靠高盈利来对冲,坚持以盈利为锚、以业绩验证价值。即便市场波动加剧,成长的核心价值依然不容忽视。待外部冲击消退、宏观环境回归常态,市场将在硬资产打底、真成长领跑的结构上重聚共识,重回产业周期驱动的主航道。