摘要:

3月以来,受中东局势影响,A股迎来大震荡,市场风格与资金逻辑出现显著切换。 从结构上看,板块分化特征较为鲜明:科技板块整体承压回调,油气等能源板块及防御性题材逆势走强,成为...

摘要:

3月以来,受中东局势影响,A股迎来大震荡,市场风格与资金逻辑出现显著切换。 从结构上看,板块分化特征较为鲜明:科技板块整体承压回调,油气等能源板块及防御性题材逆势走强,成为... 3月以来,受中东局势影响,A股迎来大震荡,市场风格与资金逻辑出现显著切换。

从结构上看,板块分化特征较为鲜明:科技板块整体承压回调,油气等能源板块及防御性题材逆势走强,成为资金阶段性避险、寻求确定性的主要方向。

市场波动背后,折射出资产定价逻辑的悄然转变:此前市场更乐于为高成长预期与长期增长空间赋予估值溢价,而伴随风险偏好下行,资金配置思路正由追逐远期故事转向聚焦现实业绩。因此,那些具备持续盈利兑现能力、能够稳定产出自由现金流的优质企业,愈发受到资金重视与青睐。

以现金流ETF国泰(159399)为例,作为市场上唯一跟踪富时中国A股自由现金流聚焦指数的产品,近10日资金净流入超8亿元,规模超50亿元,直观反映出资金对高现金流、高稳健性标的配置偏好持续升温。

什么是自由现金流?真金白银的“硬核盈利”

简单来说,自由现金流就是企业在支付了所有必要开支(运营成本、税费、资本投入等)后,真正能自由支配的现金。

打个通俗的比方:

一家奶茶店一年营收100万,扣除原料、房租、工资等60万运营成本,再减去更换设备、装修店面等15万必要开支,最后剩下的25万就是自由现金流。这笔钱可自由用于分红、开分店或留存备用,它不掺水分,能真实反映企业的盈利实力和财务健康度。

通常而言,高自由现金流的公司往往具备良好的经营壁垒,由此具有良好的抗风险能力和稳定长期增长潜力,甚至还能通过持续的分红、回购来增厚股东收益。

不同于红利策略对企业当下分红能力的看重,现金流策略更聚焦公司盈利的稳定性与现金创造的可持续性,也就是未来持续赚钱的能力。毕竟,相较于短期分红兑现,长期稳健的“造血能力”,才是支撑企业穿越周期的核心底气。

历史长期跑赢红利,大中市值更抗跌

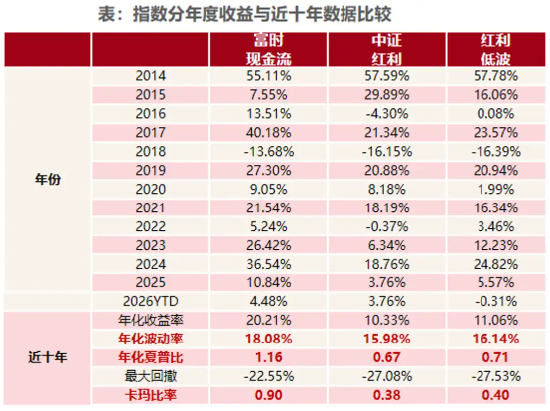

现金流指数不仅从逻辑上是红利之源,从历史业绩看,长期表现也优于红利策略。以现金流ETF国泰(159399)跟踪的富时现金流为例,该指数不仅在2019—2020年、2025年至今的牛市行情中跑赢红利指数,即便在2022—2024年红利价值风格整体占优的市场环境下,仍持续跑赢中证红利指数,充分体现出适配多市场环境的能力。

数据来源:WIND,截至2026/1/30,近十年时间区间为2016/2/1-2026/1/30。图表中均采用全收益指数进行计算,指数历史走势不代表未来业绩。

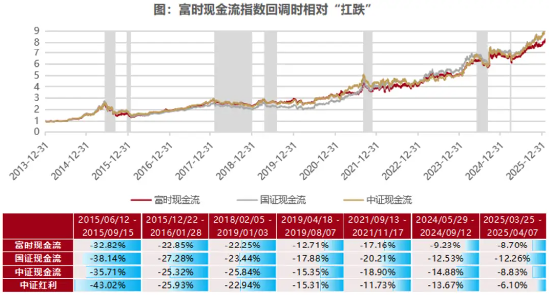

富时现金流指数在震荡市中也更加“扛跌”。回顾指数基日以来的市场表现,各个回调阶段,富时现金流指数相对同类现金流指数跌幅更小。以2025/3/25-2025/4/7为例,富时现金流指数区间回调-8.70%,国证现金流回调-12.26%,富时现金流体现出明显的“扛跌”的属性。

数据来源:WIND,富时罗素,数据截至2026/2/13。富时现金流指数全称为富时中国A股自由现金流聚焦指数,基日是指2013/12/31。图表中均列示全收益指数,指数历史走势不代表未来业绩。回调阶段是指富时现金流、国证现金流、中证现金流指数均下跌的阶段。

在当前中东局势持续升级,市场风险偏好快速下行,行业轮动节奏加快的背景下,能够拥有一支“抗跌”属性强的指数,自然也会更让人放心一点。

另外,从持仓特征来看,富时现金流指数优势也很明显:

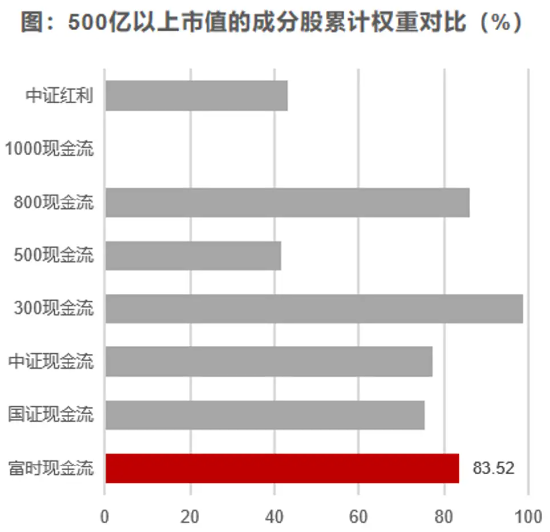

1 聚焦大中市值龙头富时现金流指数的样本空间仅包括大中市值股票,500亿以上的股票加权占比约84%。大市值权重占比较高,高于同类的国证自由现金流指数(约76%)、中证全指自由现金流指数(约77%),同时也高于中证红利指数(约43%)。

数据来源:WIND,富时罗素,数据截至2026/2/13。富时现金流指数全称为富时中国A股自由现金流聚焦指数,基日是指2013/12/31。市值分布会随行情,公司行为和成分股变化波动。

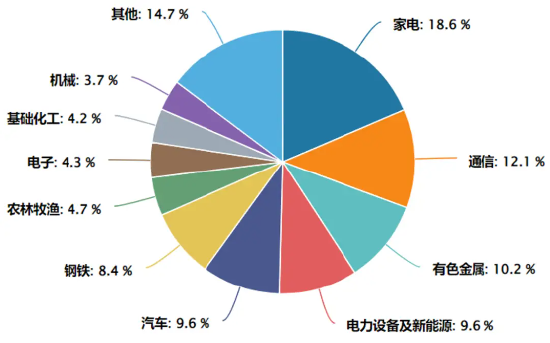

2 行业配置均衡从行业分布来看,富时现金流指数中,行业分布十分均衡,家电、通信、有色金属、电力设备及新能源等行业占比相对较高,不扎堆银行、煤炭等传统周期板块,能够敏锐捕捉中下游现金流改善行业,同时季度动态调仓,及时调出现金流恶化的公司、纳入现金流向好的公司,更好地为投资者捕捉收益。

数据来源:WIND,截至2026/3/26,行业分布动态变化,仅供参考,不构成投资建议和承诺。

当前市场下,现金流更具配置价值

从长期市场环境来看,在政策支持、流动性改善与经济转型的共同推动下,资本市场有望持续上行。在中美贸易缓和的背景下,出口有望保持韧性增长;“反内卷”政策延续,前期受影响较大的企业有望迎来业绩拐点;积极财政政策和适度宽松的货币政策将可延续。从股票市场来看,2025年A股以估值修复为主,估值成为主要驱动力,盈利贡献转正;2026年市场或从估值修复转向盈利驱动,风格或将更加趋于均衡。

政策层面,公募基金改革不断深化,将进一步提升高股息、高现金流资产的配置价值,中长期利好大盘风格。资金面上,保险资金中长期政策鼓励其每年新增保费30%投向股市,叠加公募基金新发延续回暖趋势,共同利好大中盘风格。

在市场回归业绩本源、资金拥抱稳健资产的大趋势下,无论是长期配置底仓,还是短期震荡市避险,聚焦真实现金流、分享优质企业长期成长红利的现金流ETF国泰(159399)或是当前市场环境下不错的配置选择。

风险提示

注:现金流ETF国泰的管理费为每年0.50%,托管费率为每年0.10%。本基金无申购费和赎回费,前端认购费率如下:金额50万元以下,申购费率为0.80%;50万元(含)至100万元以下,申购费率为0.50%;100万元(含)及以上,按笔收取,每笔100元。

风险提示:我国股市运作时间较短,指数过往表现不代表未来。现金牛不代表牛市等盈利性表述,不构成未来表现的承诺现金流ETF属于股票型基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金为指数型基金,主要采用完全复制策略,跟踪富时中国A股自由现金流聚焦指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。现金流ETF联接为ETF联接基金,目标ETF为股票型基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。目标ETF基金为指数型基金,主要采用完全复制策略,跟踪富时中国A股自由现金流聚焦指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。现金流ETF联接基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

现金流ETF联接基金收益分配原则为:1、在符合有关基金分红条件的前提下,基金管理人可每月对本基金进行评估并可根据实际情况进行收益分配,分配时间、分配方案及收益分配数额等内容,基金管理人可以根据实际情况确定并按照有关规定公告;2.本基金收益分配方式分为两种:现金分红与红利再投资,基金份额持有人可选择红利或现金红利自动转为相应类别的基金份额进行再投资,若基金份额持有人不选择,本基金默认的收益分配方式为现金分红,基金份额持有人可对A类、C类基金份额分别选择不同的分红方式;3.本基金同一类别的每一份基金份额享有同等分配权;4.基于本基金的特点,本基金收益分配原则无需以弥补亏损为前提,收益分配后各类基金份额净值有可能低于面值;5.法律法规或监管机构另有规定的,从其规定。在不违反法律法规、基金合同的约定以及对基金份额持有人利益无实质性不利影响的情况下,基金管理人在履行适当程序后,可调整基金收益的分配原则和支付方式,无需召开基金份额持有人大会审议。鉴于本基金的特点,本基金分红不一定来自基金盈利,基金分红不代表总投资的正回报。

现金流ETF基金收益分配原则为:1、本基金的收益分配方式为现金分红;2、基金管理人可每月对基金相对业绩比较基准的超额收益率以及基金的可供分配利润进行评价,收益评价日核定的基金净值增长率超过业绩比较基准同期增长率或者基金可供分配利润金额大于零时,基金管理人可进行收益分配;3、当基金收益分配根据基金相对业绩比较基准的超额收益率决定时,基于本基金的特点,本基金收益分配无需以弥补亏损为前提,收益分配后基金份额净值有可能低于面值;当基金收益分配根据基金可供分配利润金额决定时,本基金收益分配后基金份额净值不能低于面值,即基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;4、在符合上述基金分红条件的前提下,本基金可每月进行收益分配。评价时间、分配时间、分配方案及每次基金收益分配数额等内容,基金管理人可以根据实际情况确定并按照有关规定公告;鉴于本基金的特点,本基金分红不一定来自基金盈利,基金分红并不代表总投资的正回报。(资料来源:基金招募说明书、基金合同,具体以基金法律文件为准)

本基金完全由国泰基金管理有限公司开发,本基金与伦敦证券交易所集团公司及其附属企业(统称“LSEGroup”)之间没有关联,也并非受其发起、背书、出售或推广。FTSERussell是特定LSEGroup公司的商标名称之一。LSEGroup概不对任何人士使用本基金或基础数据承担任何责任。