摘要:

登录新浪财经APP 搜索【信披】查看更多考评等级 来源:燕梳师院 3月27日,监管部门发布新规:人身险行业就调整分红险演示利率达成共识,拟进一步降低至3.5%。 同时,...

摘要:

登录新浪财经APP 搜索【信披】查看更多考评等级 来源:燕梳师院 3月27日,监管部门发布新规:人身险行业就调整分红险演示利率达成共识,拟进一步降低至3.5%。 同时,... 登录新浪财经APP 搜索【信披】查看更多考评等级

来源:燕梳师院

3月27日,监管部门发布新规:人身险行业就调整分红险演示利率达成共识,拟进一步降低至3.5%。

同时,对于当前市场上不符合新规的分红险新产品,监管要求在6月30日前完成变更备案或停售;此外,2026年度的实际分红水平仍将继续受到“限高”规定的约束,以防止过度承诺和恶性竞争。

值得关注的是,这是近年来监管机构第四次对分红演示利率进行结构性调整,早在2020年年中,监管首次叫停了6.0%的高档演示利率,并设定了4.5%的演示上限;随后在2024年年中,监管再次发文要求进一步压降演示利率水平;到了2025年8月,管控更加精细化,明确规定演示利率不得超过MIN(3.90%、最近公司5年财务投资收益率均值)。

演示利率出现变化

是否会影响真实收益?

这里先来了解一下什么是分红险演示利率。很多人买分红险时,都有接触到演示利率一词,但真正了解的人并不多。

演示利率,指的是保险公司根据自身资金运用、市场环境等因素,模拟演算出来的利率水平,用来展示保单未来可能的增长情况。它的作用,是帮助消费者直观看到:在某种利率假设下,保单现金价值、账户价值大概会怎么变化,方便消费者理解产品结构。

需要注意的是,演示利率只是参考数据,不是保证承诺,也不是保证收益,因此,也不代表未来一定能达到。

那么,演示利率出现变化,会影响真实收益吗?答案是否定的,演示利率的变动,其实和真实收益并无直接关联。

这是因为分红险每年实际派发给客户的分红数额,都遵循着这样一个计算方式:客户收益率 (分红水平)= 预定利率 +(分红利率 – 预定利率)× 70%

可以看到,这个计算方式里,是没有演示利率的“位置”的,演示利率只是在保险计划书里用来进行辅助展示、给消费者作为参考的一项数据,真正对具体分红起到决定性作用的,是实际分红利率。

而实际分红利率又与分红账户在当年的实际投资收益情况紧密相连,如果市场环境不断变化,投资收益长期充满不确定性,那么就会导致实际分红利率产生波动,并非固定不变。

所以,无论演示利率如何调整变动,只要保险公司实际的投资收益没有改变,那么消费者最终拿到手的分红金额也不会受到影响。

监管部门为何要调整高演示利率?

1.防范利差损风险

在长期利率下行的市场环境下,保险公司投资端收益承压,演示利率和实际分红过高,可能导致保险公司未来无法兑现承诺,从而形成“利差损”风险(投资收益无法覆盖承诺的保单利益),这不仅会造成承诺无法兑现,更会直接对保险公司的偿付能力与经营稳健性造成影响。

2.引导行业良性竞争

在行业发展初期,部分险企为抢占市场夸大分红收益,导致行业内卷,也让很多消费者在信息不对称的情况下被误导,购买了与自身预期不符的产品。

因此,近几年来,监管部门采取了一系列的有力措施,包括下调分红险的预定利率,甚至是演示利率,同时不断强化信息披露的规范性和透明度。这些举措的核心目的,也是为了防范行业风险,推动分红险回归保障与稳健增值的本质。

3.杜绝销售误导

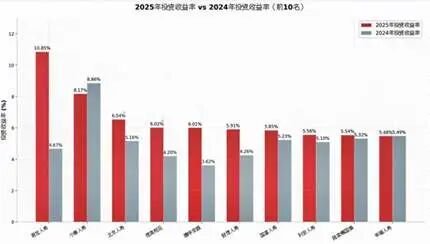

过高的演示利率容易给消费者造成“高收益、稳赚不赔”的错觉,引发销售误导和纠纷;也带来隐形的刚兑压力。有数据统计显示,2025年57家非上市人身险公司中,投资收益率在3.9%以上的有42家,而在3.5%以上的有52家。演示利率上限降到3.5%,本质上是引导行业回归理性预期,让大多数公司都能轻松实现100%实现率这条线。同时也有助于引导消费者建立合理预期,理解分红险收益的波动性与不确定性,从而做出更理性的投保决策。

低息时代,普通人该如何应对?

演示利率的下调,意味着分红险回归“保障+稳健增值”的本质;同时也能促使消费者以更加理性、客观的态度去审视这类保险产品。那么,面对分红险新规,普通人该如何应对呢?

1.看清“保底”,再谈“分红”

在决定投保之前,务必要详细询问清楚:“合同中明确写明的保底收益究竟是多少?”要把保底收益当作投资的安全底线,把分红收益视为锦上添花,才能避免预期落空。

2.挑公司比挑产品更重要

演示利率的下调,也意味着计划书的参考价值进一步降低,真正能决定分红多少的,是保险公司的实际投资能力。因此,在投保之前可以重点关注查询公司过往“红利实现率”,通过这个指标来评估保险公司的投资表现;同时,优先选择经营稳健、投资能力突出的公司,避免造成不必要的经济损失。

3.调整预期,理性看待

低利率时代下,需要减少对“刚性兑付”的高息幻想。近几年来,利率下行是大势所趋,无论是市场还是社会都无法阻挡和改变,普通人虽然无法阻止利率下行的出现,但可以主动调整自己的投资策略和想法,用理性预期的心态来应对市场变化。

总的来说,此次监管政策的出台,并不是要限制分红险的收益空间,而是通过规范演示利率、强化信息披露等举措,为行业筑牢风险防线,推动市场往更稳健、透明的方向发展。

毕竟,保险的核心价值始终是“保障”与“稳健”,而监管的严格要求,也正是这份“稳健”提供最坚实的支撑,唯有这样,才能让消费者更加安心地享受保险带来的长期价值。