摘要:

...

摘要:

...

卓创资讯玉米市场高级分析师甄亚男

【导语】3月份国内玉米现货市场价格延续前两月价格涨势,主要原因在于下游企业存在节后补库需求而供应端增量速度偏缓,另外中东局势变化影响国内市场情绪,强势心态渐起,临近月末市场略显弱化,价格稍有回调。4月市场来看,预计市场供应有增量预期,下游刚需预计受到部分来自于替代品的影响,但考虑仍有大型中间商、饲料厂等存在建库可能,预计价格或先跌后涨。

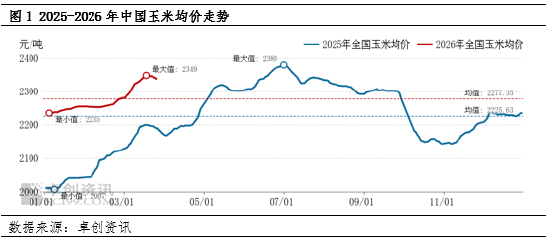

价格:春节前玉米市场价格平稳呈现,同比涨幅明显

据卓创资讯统计,3月全国玉米月度均价为2326.66元/吨,较上月均价涨67.84元/吨,环比上月涨幅3.00%,同比去年涨幅6.78%。3月市场价格走势根据驱动因素来分析有三个阶段,首先3月初正值元宵节前后,基层节日氛围依旧存在,玉米交售积极性一般,另外基层物流运输恢复相对缓慢影响实际流通速度,而需求端譬如饲料厂、深加工厂早已恢复正常生产,需求端恢复进程快于供应端,整体市场出现阶段性供应紧张,价格延续上涨之势;其次,至3月中旬,基层售粮逐步恢复之际,中东局势变化导致市场偏强情绪再起,价格接力上涨;最后,临近月末伴随下游节后补库结束以及部分企业启动替代品使用,市场价格出现回落之势。

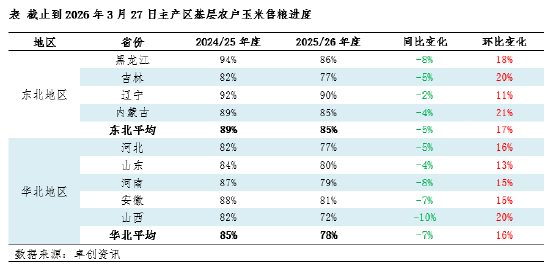

供应: 基层售粮有提速但实际进度依旧慢于去年同期

3月国内主要产区东北、华北来看,售粮进程略有加快,但依旧不及预期,整体进度依旧明显慢于去年同期,两大区域销售步伐一致但影响因素有所差异。其中华北在月初受到部分来源于雨雪天气的影响;东北主要是下旬以后部分自然干粮少量上市且质量优势明显,农户惜售情绪再起,销售进度再次放慢。

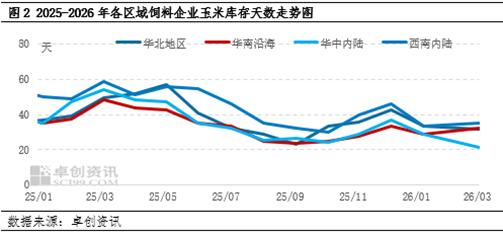

需求:饲料企业存在补库需求,至月底整体库存水平依旧不高

春节假期过后,饲料企业存在一定补库需求,但3月已过,对比饲料企业月均库存情况来看,整体库存依旧维持在偏低水平。其中华南、西南企业库存增加,华北、华中饲料企业玉米库存下降。西南、东南区域替代难寻,春节后补库完成后,整体库存有所增加。华中饲料企业部分使用小麦、稻谷替代,对于玉米使用量下降。华北部分饲料企业小麦替代比例提升,同时优质玉米价格高位,部分企业采购积极性欠佳,玉米库存小幅减少。

4月市场分析来看,预计市场供需情况这一主要因素将有所转变,市场供应有增量预期,下游刚需预计受到部分来自于替代品的影响,但考虑仍有大型中间商、饲料厂等存在建库可能,预计价格或先跌后涨。

供应:4月国内玉米市场供应呈阶段性变化,整体供应较3月有所提升。基层售粮将陆续结束,上半月东北、华北基层余粮仍有上量,东北小型粮点及部分贸易企业为出货变现,适量出售库存,基层粮源逐步向贸易环节转移;下半月东北受谷雨前农忙影响,基层售粮节奏放缓,贸易商因前期成本居高、出库难盈利,存在惜售情绪,一定程度收紧供应。同时,政策粮持续投放,补充市场供应,缓解部分采购压力,整体供应呈现“先上量后收紧”的特点。

需求:4月玉米下游需求以刚需为主,难有大幅增量。下游加工企业库存偏低,维持刚需采购,无大规模补库动作;养殖端盈利难有好转,南方销区养殖企业对原料采购态度谨慎,市场交投量维持低位。饲用需求呈现刚性支撑,但受多重因素影响难以提升,整体需求处于平稳偏弱态势,未形成对价格的强力拉动。

替代:4月玉米替代效应较为明显,主要抑制饲用需求。华北地区饲用需求受小麦、进口大麦等替代品冲击,需求有所下降;南方销区受进口谷物增量影响,进一步弱化玉米采购需求,替代品的供应充足,一定程度上压制玉米价格的上涨空间,同时缓解下游企业的采购成本压力。

综合供应、需求及替代因素,4月国内玉米市场供需关系呈“先松后紧”态势,价格走势对应“先跌后涨”,全国玉米月均价预计涨至2332元/吨。