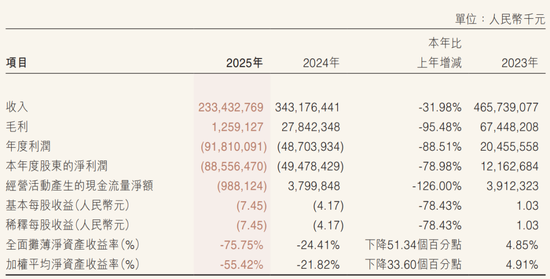

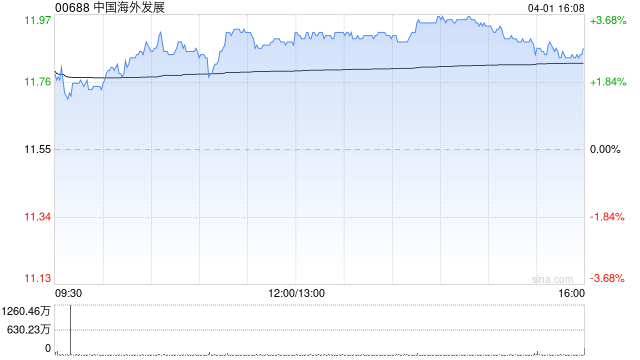

摘要:

美银证券发布研报称,维持对中国海外发展(00688)的“买入”评级,考虑到盈利预测下调,目标价由16港元降至14.5港元,对应预测2027年11倍市盈率。 中国海外发展去...

摘要:

美银证券发布研报称,维持对中国海外发展(00688)的“买入”评级,考虑到盈利预测下调,目标价由16港元降至14.5港元,对应预测2027年11倍市盈率。 中国海外发展去...

美银证券发布研报称,维持对中国海外发展(00688)的“买入”评级,考虑到盈利预测下调,目标价由16港元降至14.5港元,对应预测2027年11倍市盈率。

中国海外发展去年业绩符合该行预期,全年核心利润录128亿人民币,同比跌18.5%,每股派息0.5港元,同比跌16%。由于去年毛利率表现处于预期下限,该行下调2026至2028年盈利预测4至7%,预计2026年盈利将轻微下跌,之后在毛利率反弹带动下于2027年回升。

该行表示,管理层对香港市场仍具信心,预期今年合约销售将较去年进一步增长。据该行估算,中国海外发展的香港项目去年毛利率为高单位数至低双位数,预期2026年销售毛利率将提升约5个百分点。