摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:赛柏蓝 作者 | 颜色 一家注册资本1亿元的企业,被康美药业1元买进又同价卖出。 0...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:赛柏蓝 作者 | 颜色 一家注册资本1亿元的企业,被康美药业1元买进又同价卖出。 0... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:赛柏蓝 作者 | 颜色

一家注册资本1亿元的企业,被康美药业1元买进又同价卖出。

01

1元剥离资不抵债子公司

系此前同价受让资产

近日,康美药业发布公告称,拟以1元价格向上海康美药业转让其全资子公司上海德大堂国药有限公司(下称“德大堂国药”)100%股权及相关资产。本次交易完成后,康美药业将不再持有德大堂国药股权,德大堂国药不再纳入其合并报表范围。

企查查数据显示,德大堂国药为小微企业,注册资本1亿元,经营范围涵盖中草药种植;市场营销策划;会议及展览服务;中草药收购;地产中草药(不含中药饮片)购销;农副产品销售等。

尽管德大堂国药业务范畴与中药产业链相关,但其似乎并未完全融入康美药业核心的中药饮片全链条体系。

财务数据显示,2025年德大堂国药实现营收2167.25万元,同比下滑60.53%;净亏损2941.87万元,同比增亏304.68%。截至2025年末,其资产总计仅6408.86万元,负债总额却高达17496.79万元,净资产为-11087.93万元。

值得注意的是,此次交易并非单一的股权转让,而是包含多项配套资产处置与相关安排。除1元转让德大堂国药全部股权外,康美药业还将持有的智慧药房煎煮设备等资产以254.94万元作价转让给上海康美;同时由康美药业承担德大堂国药因业务萎缩优化人员产生的相关费用;此外,康美药业将通过同等条件下优先采购的方式,协助德大堂国药处理剩余存货,相关处置收益归后者所有。

此次被转让的德大堂国药,股权归属并非一成不变,其曾历经多次变更。2012年3月19日,其投资人变更为上海康美药业,成为后者全资子公司;2021年12月22日,出资人正式变更为康美药业,成为其全资子公司。

而这一股权划转,正是康美药业2021年破产重整阶段,以1元对价从上海康美手中受让所得。但接手后,德大堂国药经营颓势始终未能扭转,长期处于亏损状态并最终资不抵债,对应的资产评估减值率处于较高水平。

康美药业此次资产处置的核心是提升效率与价值最大化,德大堂国药开展生产经营场所的土地及地上建筑物均为上海康美所有,此次交易可实现房、地、生产经营资质和设备的一体处置。为确保这一处置目标落地,其特申请豁免本次董事会会议通知期限。

值得注意的是,本次交易的受让方上海康美与康美药业并无关联关系。早在2021年康美药业破产重整期间,上海康美已作为重整信托资产划转至普宁市康天商贸有限公司,此后便与康美药业彻底切断了产权、业务、资产、债权债务及人员等所有关联,不属于康美药业的关联方。

02

重整后经营逐步修复

盈利质量仍待改善

作为曾经因财务造假陷入危机的中医药企业,康美药业的发展轨迹在2021年迎来关键转折。当年广药集团入局推动其破产重整,康美药业成为广东神农氏企业管理合伙企业(有限合伙)实际控制企业。

在广药集团主导下,康美药业从高管团队到组织架构完成全面改革,经营状况逐步改善。2022年,其股票从*ST康美变更为ST康美,2024年成功“摘帽”。

财务数据显示,2023年-2025年前三季度,康美药业营收分别为48.74亿元、51.89亿元、39.60亿元,分别同比增长16.60%、6.47%、2.22%;净利润分别为1.03亿元、0.09亿元、0.13亿元,分别同比+103.81%、-91.64%、+160.84%。盈利规模虽有波动,但整体保持盈利状态。

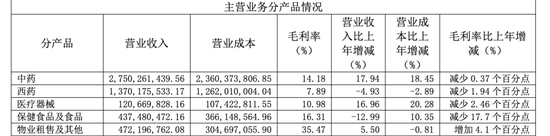

作为中医药行业头部企业,康美药业已构建起涵盖中药材种植、研发、生产、销售及医疗服务的中药饮片全链条一体化运营体系,中药板块为其核心业务板块,贡献主要营收,其中中药饮片业务占据核心地位。2024年,康美药业的中药板块营收达到27.50亿元,同比增长17.94%,这一板块的毛利率为14.18%。

不过,康美药业归母净利润较为依赖非经常性损益,2025年前三季度扣非净利润为-3793.67万元。第三季度单季已亏损381.91万元。

这一行为也契合当下中医药行业的发展趋势,近年来中医药行业迎来政策利好,行业集中度提升,头部中医药企业纷纷优化资产结构,从“全产业链布局”向“核心环节精耕”转变。康美药业将资源集中投入高毛利率、高壁垒的核心业务,如中药饮片研发、生产等。