摘要:

来源:围棋投研 今晚继续交份“作业”,化工板块。 去年三季度就有聊过化工,当时逻辑就是反内卷,上面要整治产能重复建设和无需过度竞争,市场都预期景气度会迎来好转。 后...

摘要:

来源:围棋投研 今晚继续交份“作业”,化工板块。 去年三季度就有聊过化工,当时逻辑就是反内卷,上面要整治产能重复建设和无需过度竞争,市场都预期景气度会迎来好转。 后... 来源:围棋投研

今晚继续交份“作业”,化工板块。

去年三季度就有聊过化工,当时逻辑就是反内卷,上面要整治产能重复建设和无需过度竞争,市场都预期景气度会迎来好转。

后来化工龙头股纷纷大涨,就连化工ETF(516020)都一路上涨,直到今年3月初。这期间有不少读者来咨询或感谢,我都没敢多回应。

趁着最近调整了些,赶紧更新下基本面情况,化工这轮上涨的逻辑,已经从反内卷转变为了两个字:涨价。

第一层涨价,是石油在涨价。

这段时间中东地区冲突愈演愈烈,导致石油价格飙升,人尽皆知。

而对于化工产业链,石油就是最最上游,把石油炼完就会分出汽油、柴油、乙烯、丙烯、丁二烯等基础原料,再把这些东西加工一下,就变成了塑料、橡胶、涂料、化肥等化工品。

用个可能不太恰当的比喻,如果说石油是爷爷辈的,那大家熟知的90%化工品就都是子子孙孙辈。

现在石油涨价了,基础原料和化工品就要跟着涨,一环扣一环,如果不跟涨可能就要面临亏损。

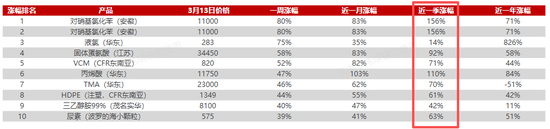

而且,不仅要涨,还要涨得及时。正好看到卖方机构的最新化工周报,在重点跟踪的380种化工产品里,有223种价格相比于上周都涨了不少。

再给大家看看周度涨幅前十的表格,里面有一栏叫“季度涨幅”,差不多就是年初至今的数据,大部分涨幅能超过50%甚至翻倍,非常夸张。

第二层涨价,是预期要涨价。

刚才说石油上涨会带来整个产业链涨价,理论上没错,但有些品种是能直接传导,还有些品种反应不会那么快,实际成交价格并没有涨很多。

简单举几个例子:

化肥,现在就是春耕季节,化肥需求明显变多,这时候原材料成本提升就能比较顺利地传导下去。

制冷剂,用在空调和冰箱制冷,量是由国家严格把控,货不多,因此涨价就比较顺畅。但现在天气不冷不热,没啥人买空调,下游像美的格力等就会谨慎些,绝不多买,够用就好,因此想继续涨价也不容易。

PC,做高级塑料,原料价格疯涨,不想亏钱就只能跟着涨,但下游客户接受不了,没人买就只能把价格降回来。现在策略就是工厂停工检修,靠控制产能来维持价格,宁愿卖得少点,至少不能亏钱。

涤纶长丝,做衣服布料,受到油价大起大落影响,价格一会暴涨一会暴跌,让服装厂都不敢下单。虽然市场价格高,但没啥成交量,有价无市。

轮胎,开工率有慢慢提升,原材料橡胶和炭黑都在涨,工厂成本压力提升,肯定想涨价,但卖不卖得出去是关键。国内需求还可以,海外市场本来运费就贵,再涨价需求就更差了,只能自己吃进,压缩利润。

纯碱,就是玻璃的原材料,主要是期货价格大涨,带动了市场情绪。实际工厂就是正常开工,库存很足,而下游玻璃厂需求中规中矩,想涨价并不容易的。

因此,其实石油涨价并没有完全传导下去,有很多基础化工品是处于“三明治”状态,上游成本提高、下游需求没有变好,夹在当中很难受。

当然资本市场不管这些有的没的,只要跟踪到数据是涨的、期货价格是涨的,那就默认涨价传导很顺利,股价蹭蹭蹭就上去了。

第三层涨价,是竞品要涨价。

在经济学中,有个概念叫“替代品”,就是在相当程度可互相替代的商品,当某种商品的替代品价格越高,就显得这种商品相对便宜,对这种商品的需求会增加。

就说吃汉堡吧,肯德基和麦当劳都行,这就是能互相替代的。假设有一天肯德基宣布所有汉堡都涨价50%,那想都不用想,麦当劳里肯定是人山人海。

最近很火爆的煤化工,就是石油化工的替代品,因为原材料是用煤,所以石油越涨,煤化工就越划算,用得人就越多。

咱们国家的特征是煤多油少,石油70%都要靠进口,一旦国际供应链不稳定,能源安全就有风险,所以大力发展现代煤化工就很重要。尤其是新疆地区,煤很多、很便宜,用煤做塑料、燃气、汽油等利润很高。

有朋友就要问了,煤化工那么好,为什么原来不搞呢?有环保、能耗、技术、能源等原因,但最重要的就是性价比,以前石油很便宜,就没必要弄煤化工,现在石油价格暴涨,煤化工就打翻身仗了。

聊完这三层涨价逻辑,有没有发现很有趣?石油涨,产业链涨,竞争对手也涨,哪里都涨,股价自然也是大涨,一切看起来那么得流畅。

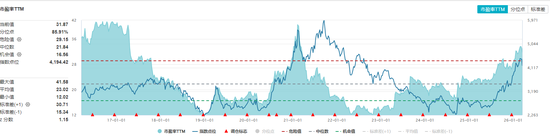

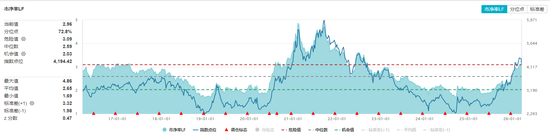

然而,在一切都近乎完美的时候,往往就需要理性的思考。化工产业我覆盖得不算深,但第一反应就是要看看估值情况,现在是处于什么区间。

请教了研究化工的业内前辈,他说化工就是两种估值方式:盈利稳定的看PE市盈率,像农药、涂料等品种;周期性强的看PS市净率,像纯碱、化纤等品种。

咱们就不区分龙头个股的属性和估值了,就以化工ETF(516020)打包起来观察,分别看看PE估值(上图)和PB估值(下图)的近十年维度位置。

两张图大概是这样看:蓝色线是股价,蓝色阴影面积是估值,三根虚线是分位数,越靠近红色虚线说明所处历史分位点越高。

结论就是:化工板块涨到现在,肯定不算是低估区间,但距离上轮周期高点确实还有些距离,这时候就看不同投资者的风险偏好了。

好了,差不多就聊这些。昨晚白酒、今晚化工,真真切切就是周期两端的行业代表,而且都能套用“这次不一样”话术,那究竟是一样还是不一样呢?

时间,会慢慢给出答案。