摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 界面新闻记者 | 刘婷 北京时间周四凌晨,美联储宣布维持联邦基金利率区间在3.50%-3.75...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 界面新闻记者 | 刘婷 北京时间周四凌晨,美联储宣布维持联邦基金利率区间在3.50%-3.75... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 刘婷

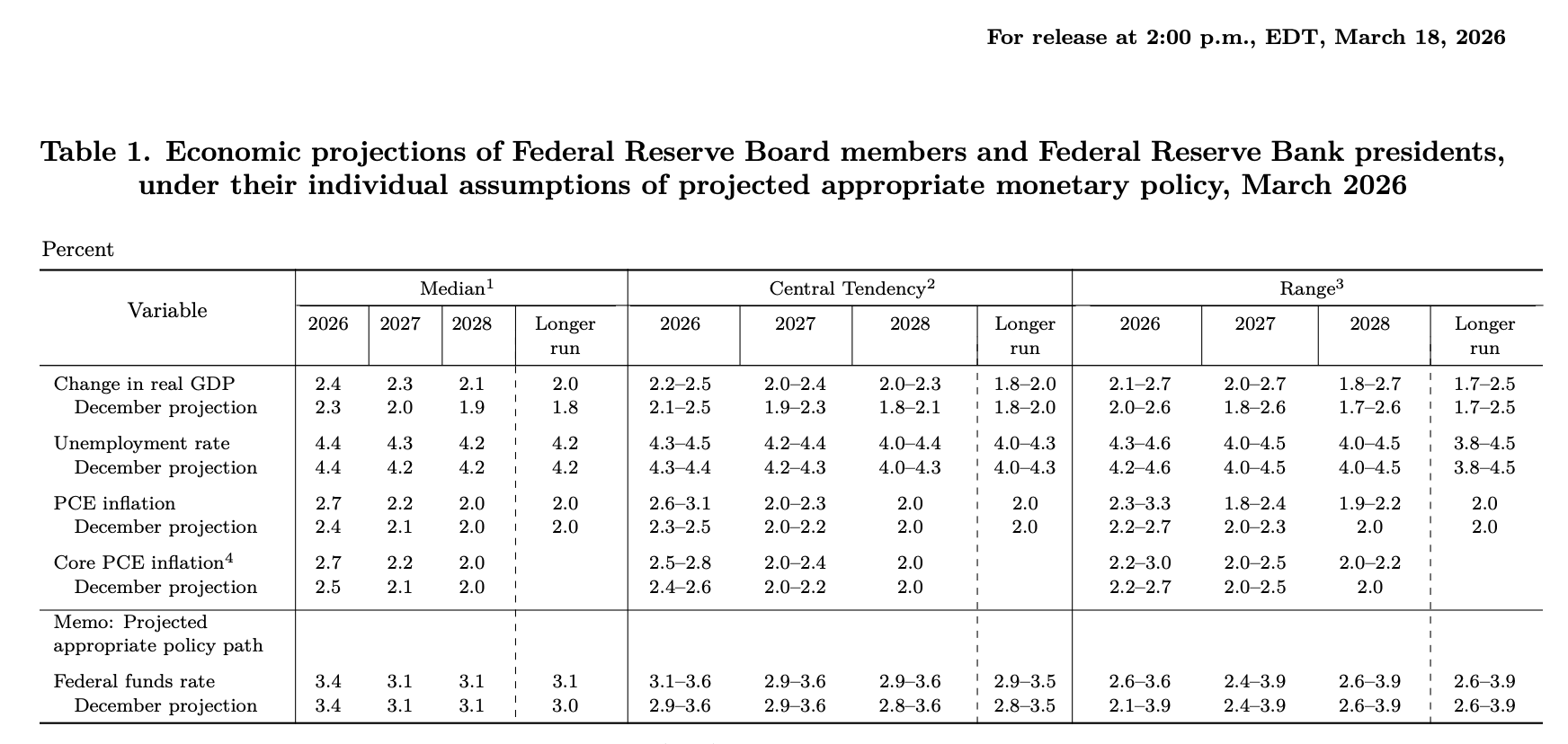

北京时间周四凌晨,美联储宣布维持联邦基金利率区间在3.50%-3.75%不变,与此同时,一同发布的利率点阵图显示,美联储决策层预计今年降息1次、2027年再降息1次。

美联储维持利率不变符合预期,但决策层对通胀预期明显升温。参与点阵图的19位联邦公开市场委员会(FOMC)委员中,有7人预计今年不会降息,较去年12月的预测增加1人。

美联储主席杰罗姆·鲍威尔在新闻发布会上表示,美国通胀依然顽固、前景不确定性上升,从中东局势到关税扰动,种种变量正在打断通胀回落的节奏。在没有看到通胀进一步降温前,不会考虑降息。他还提到,FOMC内部已经开始讨论“下一步是否可能加息”,尽管这不是大多数官员假设的基本情景。

自2月底中东地缘紧张局势升级以来,国际油价大幅飙升,布伦特原油期货合约价格从冲突前的每桶72美元左右升至100美元上方。按照摩根士丹利的测算,油价上涨10%,将直接推高美国整体通胀约0.3个百分点,而当前实际涨幅已远超这一水平。美联储也在政策声明中增加了“中东局势发展对美国经济的影响存在不确定性”的表述。

美联储最新一期季度经济预测摘要显示,美联储已将2026年个人消费支出物价指数(PCE)涨幅预期中值从2.4%上调至2.7%,核心PCE预期中值从2.5%上调至2.7%;2027年通胀预期也略有上调。

与此同时,美联储对于就业的看法似乎比较乐观。政策声明关于就业市场的措辞从1月的“失业率出现企稳信号”改为“失业率近几个月鲜有变化”。鲍威尔在新闻发布会上表示,劳动力市场确实有下行风险,但多项指标显示就业市场具有一定程度的稳定性。

分析人士认为,在能源价格飙升与核心通胀顽固的双重夹击下,美联储在考虑降息问题时,其政策天平已明显向通胀倾斜。

“鲍威尔的表态意味着就业市场走弱触发降息的下限被提得更高。在地缘风险未明朗情况下,年内首次降息至少推后到6月,更可能在下半年重启。”浦银国际首席宏观分析师金晓雯对界面新闻说,她维持“今年美联储降息2次、每次各25个基点”的预测,但滞胀风险意味着实际降息幅度可能低于预期。

受鲍威尔“鹰派”表态叠加中东局势升级的影响,美股周三全线大跌。截至收盘,道琼斯工业指数跌1.63%,标普500指数跌1.36%,纳斯达克指数跌1.46%。伊朗局势升级以来,市场交易的核心已经从人工智能繁荣与“软着陆”预期,转向对地缘风险和滞胀威胁的定价。

尽管“滞胀”叙事正引发市场担忧,但分析人士普遍认为,目前尚不能断言美国已陷入滞胀。

惠誉评级首席经济学家布莱恩·库尔顿对界面新闻表示,油价攀升叠加就业增长不及预期确实引发滞胀担忧,但若干缓冲因素值得关注。首先,2025年第四季度经济疲软主要源于政府临时停摆,预计2026年一季度GDP增速将显著反弹;其次,消费支出仍保持稳健增长,家庭收入略有回升;第三,AI领域投资持续活跃。此外,财政政策正重新显现宽松迹象。

库尔顿特别提醒道,当前整体通胀压力远不及2022年中期——彼时油价同样突破100美元/桶,但当时美国还面临供应链受阻、非能源商品价格飙升、劳动力严重短缺三重压力,叠加前期大规模财政宽松及超低利率环境。而当前劳动力市场持续降温,薪资增速已进入下行通道。

东方金诚研究发展部高级副总监白雪对界面新闻表示,虽然美国通胀风险进一步显性化,但经济增长仍具韧性,尚未陷入实质性停滞。当前通胀风险主要源于两个方面:一是短期供给侧冲击——油价飙升直接带动能源类物价上涨;二是长期成本传导——关税成本将更全面传导至终端消费。

在经济增长端,白雪认为放缓态势明确但未达到停滞水平。她指出,2月非农就业疲软主要受临时因素影响,并非增长动能衰竭信号,企业招聘虽趋于谨慎,但未出现大规模裁员。此外,2025年四季度美国实际GDP环比折年率从初值1.4%大幅下修至0.7%,全年增速降至2.1%,为2021年以来最低。但白雪表示,此次下修存在阶段性因素叠加:一方面是关税政策对进出口的扰动,另一方面是政府支出的阶段性收缩,而非私人部门动能全面衰竭。

综合来看,在抗通胀与稳经济之间寻求平衡,让美联储政策抉择变得更加棘手。一方面通胀上行风险因能源价格和关税传导不断累积,另一方面经济增长动能边际放缓又对紧缩政策形成制约。

最新点阵图指向年内一次降息、2027年再降息一次的路径,但在鲍威尔“通胀不改善不降息”的强硬表态下,这一路径实现前提是通胀实质性回落。而在中东战火未熄、关税影响持续的背景下,通胀能否如美联储所愿回落仍是巨大未知数。

不过,一些分析师仍然认为,美联储今年降息次数会超过1次。

白雪表示,预计上半年美联储将以数据观望为主,下半年有可能降息1-2次,具体节奏与幅度将取决于地缘局势与经济需求的修复情况。她强调,短期地缘扰动不改变货币政策方向,核心原因在于此次通胀反弹主要由地缘冲突带来的油价上涨驱动,属于外生冲击而非内生需求拉动,且扣除食品和油价的核心通胀上行幅度相对温和,同时,油价上涨不仅推升通胀,还将对美国经济增长形成抑制。

凯投宏观北美地区副首席经济学家斯蒂芬·布朗也对界面新闻指出,FOMC声明和点阵图实则不如预期鹰派,尽管上调通胀预测但仍表明今年会降息1次,这说明FOMC不会过于关注相对短暂的通胀飙升,尤其在凯文·沃什接任美联储主席后,这一趋势将更为明显。