摘要:

广发“求变” 来源:财熵 广发“求变” 吴楠 2026年3月13日,广发基金的一纸公告,在基金圈引发关注——傅友兴因“个人原因”卸任所有在管产品,正式告别他效...

摘要:

广发“求变” 来源:财熵 广发“求变” 吴楠 2026年3月13日,广发基金的一纸公告,在基金圈引发关注——傅友兴因“个人原因”卸任所有在管产品,正式告别他效... 广发“求变”

来源:财熵

广发“求变”

吴楠

2026年3月13日,广发基金的一纸公告,在基金圈引发关注——傅友兴因“个人原因”卸任所有在管产品,正式告别他效力近二十年的老东家。

这场告别并不突然。早在半年前,广发基金就开始为傅友兴管理的产品“增聘”基金经理:2025年8月,周智硕与傅友兴共管广发稳健增长;同年11月,王瑞冬增聘为广发睿阳三年定开的共同管理人。今年2月,傅友兴先卸任公司副总经理职务,市场彼时已有传言,这位百亿老将或将开启职业生涯的新阶段。

但这场离职引发的关注,早已超越个人层面。过去几年,明星基金经理的光环渐次褪色,昔日“冠军基”的业绩与规模双双承压,投研团队亦经历了一轮深度洗牌。傅友兴的离开,更像是一个时代章节的句点——它标记着广发基金赖以快速扩张的那套“造星”逻辑,正在经历一场迟来的反思与重构。

傅友兴时代落幕

傅友兴的职业生涯,几乎与广发基金的崛起同步。2006年,他加入彼时成立仅三年的广发基金,从研究员做起,历任基金经理助理、研究发展部总经理、权益投资一部副总经理,最终晋升为公司副总经理。这种“从一而终”的履历,在公募行业高管频繁跳槽的当下,显得尤为珍贵。

而他的投资风格也与其职业经历一脉相承,以“稳健”著称。他的代表作产品广发稳健增长,是市场上为数不多的“十倍基”之一。这只成立于2004年的股债平衡型基金,自成立以来总回报超1200%,而傅友兴接手的11年多里,任职回报达181.43%,年化回报9.62%。另一只管理超7年的产品广发睿阳三年定开,任职回报达171%,年化回报15.03%。

相比收益,更为人乐道的是他的风险控制能力。其持仓侧重低估值、高分红的价值股,行业配置均衡。在他的掌舵下,广发稳健增长的最大回撤控制在-27.64%,远低于同类基金-41.29%的平均水平,他也因此被冠以“防守大师”的称号。

但近年来,傅友兴的业绩并不好看。Wind数据显示,其近一年、近两年、近三年的投资回报率分别为17.76%、18.21%、9.89%,均跑输沪深300指数。核心产品广发稳健增长混合A的产品规模(合计)也从2020年末282亿元的历史高点,持续缩水至2025年末的98亿元;傅友兴个人管理总规模,同步从巅峰期437亿元骤降至103亿元。一个尴尬的事实是:这位昔日的“防守大师”,在市场的长期考验下,似乎也未能找到攻守兼备的答案。

2026年3月13日,随着广发基金的一纸公告,傅友兴因个人原因正式离职,卸任旗下全部产品,标志着广发基金“傅友兴时代”的终结。对于这位陪伴公司近二十年的老将离去,市场虽有惋惜,但更多关注点已转向未来:继任者能否扛起这面“稳健”的大旗?

根据公告,广发稳健增长将由原共同基金经理周智硕独立管理,广发睿阳三年定开则交由王瑞冬接手,两位继任者均提前数月参与产品共同管理,确保了投研工作的无缝衔接。

周智硕是广发从外部引入的“强援”,虽加入广发仅一年有余,但他拥有超16年的证券从业经验、7年以上公募管理经验,资历较为深厚。然而,其过往业绩却呈现出极强的“双面性”:在建信基金期间,他管理的建信潜力新蓝筹A等偏股产品业绩亮眼,但建信智远先锋A等产品却亏损超20%。

转战广发后,其管理表现同样参差,截至2026年3月26日,单独管理的广发多元新兴股票任职回报为0.55%,与刘格菘共管的广发行业严选三年持有期亏损4.1%,广发稳健增长则盈利6.1%。从持仓风格来看,周智硕虽重视公司质地与估值保护,但长期偏股投资经验,与平衡型基金极致回撤控制的核心要求存在明显差异,能否延续广发稳健增长的稳健底色,仍需市场检验。

另一位接任者王瑞冬则是广发内部培养的中生代基金经理,投资理念强调“稳健”与“阿尔法”挖掘,不过其管理产品同样存在业绩分化问题:单独管理时间最长的广发均衡价值A任职回报达73.39%;而此前与傅友兴共同管理的广发稳健回报A,任职至今仍处于亏损状态,这种差异反映出其在不同市场环境下的适应性波动。作为内部投研骨干,他更熟悉广发投研体系,但面对基民对老牌稳健基金的高预期,能否弥补老将业绩短板,仍是未知数。

规模之变

傅友兴的离职,不仅是一位老将的谢幕,也让市场再次审视广发基金这家万亿级公募巨头的战略得失。

回看广发基金的发展历程,成立之初它喊出的口号是 “专注主动权益”,骨子里走的却是均衡价值、稳健增长的路线。可这几年,市场提起广发,最先想到的标签已经变成了“成长大厂”。

这个关键转变,是从2019年开始的。那一年刘格菘凭借重仓科技成长赛道,一举包揽当年主动权益基金收益率前三名,这种“冠军效应”迅速转化为惊人的吸金能力。次年,孙迪、郑澄然掌舵的广发高端制造紧抓新能源、光伏风口,斩获股基亚军,进一步强化了广发“冠军基金制造工厂”的标签,也促使公司在战略资源上更加向成长风格倾斜。

伴随着渠道的狂热推介,广发基金的公募总规模从2019年初的不足5000亿元,一路狂飙至2021年末的1.13万亿元,历史性地杀入行业前三,成为公募行业扩张最快的头部公司之一。然而,这种建立在单一风格极致爆发基础上的规模扩张,在市场风格切换面前显得极其脆弱。

自2021年核心资产“抱团”行情瓦解后,广发基金引以为傲的成长阵营遭遇了前所未有的业绩重创。作为曾经的旗手,刘格菘的业绩表现成为了这种“规模陷阱”的典型样本。他坚持重仓新能源、光伏等原有赛道,在市场风格时发生切换时未能及时调整航向,导致产品净值连续多年大幅回撤。以其管理时间最长的广发小盘成长混合(LOF)A为例,2022-2024年连续三年亏损,最大回撤超过62%。更令基民心痛的是,成立于2021年市场高点的广发行业严选三年持有期混合,截至2026年3月26日,单位净值仅剩0.5945元,成立以来亏损四成。或许是迫于业绩和管理压力,2025年刘格菘先后卸任广发多元新兴、广发小盘成长两只核心旗舰产品。与之对应的是,其个人管理规模从843亿元的历史峰值,一路骤降至2025年末的250亿元,缩水幅度超过70%。

如果说刘格菘的困境是成名老将的路径依赖,那么90后基金经理郑澄然的遭遇,则是广发“造星运动”透支年轻人才的真实写照。2020年,郑澄然因所管基金业绩翻倍而声名鹊起,广发基金趁热为其密集发行多只新基金,其管理规模在2021年初迅速膨胀至近500亿元。然而,这些在高位募集的资金,大多投向了估值高企的成长板块。随着行业景气度下行,其麾下产品纷纷遭遇业绩滑铁卢,其中广发兴诚混合A、广发诚享混合A均已“腰斩”。截至去年年末,郑澄然在管总规模较历史峰值缩水超七成。这种“高位发新、规模优先”的策略,不仅让基民蒙受巨额损失,也让年轻基金经理的职业生涯背负了沉重的枷锁。

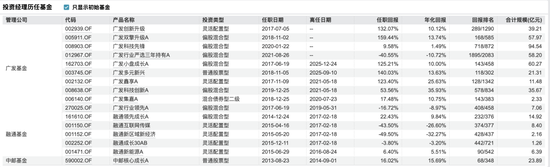

历任管理基金 图源Choice

这种业绩的集体失速并非个案,而是公司主动权益业务整体承压的缩影。

伴随业绩崩塌的是核心投研力量的剧烈动荡。仅2025年,广发基金就有邱璟旻、张东一、武幼辉、张笑天4名主动权益基金经理清仓式离任。其中,邱璟旻与张东一作为成长投资部资深成员,2019-2021年牛市期间管理规模双双突破百亿,是公司造星策略的核心代表;但牛市过后,两人管理产品业绩大幅跳水,邱璟旻代表作广发优势成长股票任期内亏损超60%,张东一管理的2021年左右发行的多只产品几乎全线告负。业绩的持续承压最终成为压垮骆驼的最后一根稻草,两人于2025年先后清仓式卸任全部在管产品,彻底告别广发基金投研一线。

规模本应是业绩的奖赏,但在缺乏风格多样性和风控边界的扩张下,规模反而成了业绩的掣肘。尽管广发自2018年起便推行投研改革,按价值、成长、策略对权益投资部门进行分组,但在过去几年的高速扩张中,却过度强化了“成长”这一单一标签,导致公司整体持仓与特定赛道高度绑定。当市场进入存量博弈与风格轮动周期,庞大的管理规模使得调仓换股如同“大象转身”,不仅难以捕捉细分行业的结构性机会,更在净值下跌时因流动性压力产生负反馈。

平台化转型突围

从更深层的行业逻辑来看,广发的规模反噬,根源在于公募传统商业模式的固有短板。过去行业收入与管理规模直接挂钩,催生“造星-吸金-收管理费”的短视循环,广发借此依托明星基金经理与单一成长赛道实现规模突围,却埋下风格失衡、过度依赖个人的隐患。如今监管推动费率改革、落地长期考核,行业加速从“规模驱动”转向“回报导向”。

在行业转型的大背景下,广发基金也开始反思和重构自身的发展路径。2025年以来,公司加速战略调整,全面推动投研体系向平台化转型。

人员布局层面,公司持续扩充投研团队规模,针对性引入多元风格投研人才,近一年新聘多位资深基金经理,其中包括原中庚基金专注低估值价值投资的吴承根、原建信基金深耕逆向投资的周智硕、原嘉实基金聚焦周期赛道的苏文杰等资深人士,完善价值、成长、均衡、逆向多策略人才矩阵,优化投研团队风格结构。

内部人才培养层面,广发基金搭建“基金经理学院”,推行导师制培养模式,为投资助理设置2年专属培育周期,试图通过“老将带新”实现投研理念传承与梯队建设。

在架构重塑上,广发基金一方面重新梳理权益投研部门,布局价值低波、均衡配置、主观+量化等多策略投研团队;另一方面建立投研能力共享机制,如将量化团队底层策略向全平台开放,为主观投资团队提供高效的Beta配置与风险对冲工具,提升投资组合在存量博弈市场中的适配性。同时,针对行业普遍存在的“高位发新”弊端,公司大幅提升回撤控制在新品发行及存续期管理中的考核权重,强化风险管控。

产品端作为投研平台化转型的直接落地窗口,广发基金聚焦产品体系化、工具化布局。ETF领域打造覆盖能源链、人工智能链的完整链式产品矩阵,同时在港股创新药、港股通非银等细分赛道布局差异化工具产品;指数投资方面,宽基、行业主题、策略指数三类产品线协同推进,同步发力FOF、基金投顾等多资产配置业务,将平台化投研能力打包转化为场景化投资组合方案。一系列动作核心目标明确:彻底摆脱对单一明星基金经理的依赖,搭建具备自我修正能力、可持续运转的平台化投研体系。

但公募行业的“去明星化、平台化转型”从来不是一蹴而就的工程,业内喊出平台化口号的机构众多,真正实现从“人治”到“体系化”平稳过渡的寥寥无几。对于广发基金这类自带深厚明星基金经理基因的机构而言,转型阵痛或不可避免。

一方面,明星基金经理管理产品规模基数庞大,管理权交接极易引发业绩波动与资金赎回。以傅友兴离职为例,尽管公司安排了长达半年的“增聘-共管-卸任”过渡期,但自去年三季度增聘交接基金经理后,广发稳健增长管理规模仍在持续下滑,后续持有人能否认可新任基金经理、长期持有相关产品,仍需时间验证。

另一方面,平台化转型核心考验的是体系协同能力,而非单纯的人才数量堆砌。目前广发基金投研人员规模已突破200人,投资经理平均从业年限超10年,人才储备实力雄厚,但人才数量不等于体系化投研能力。如何打破各团队壁垒,让不同风格、不同策略的投研力量实现真正的协同进化,而非各自为战,仍是广发基金平台化转型需要攻克的核心难题。■